| 全国免费服务热线:400-891-3699 |

| 全国免费服务热线:400-891-3699 |

联系我们 Contact us

联系我们 Contact us

---------------------------------------------

衡阳市科德工程机械制造有限公司

地址:衡阳市云集工业园鸿业路7号

邮编:421131

电话: 0734- 8900888 0734-8983838

传真:0734-8983970

网址: http://www.hykede.com

周期,这一经济领域最有魔力的词,在2021年再次发威。

不同的是,在大宗商品受周期驱动暴涨的同时,过去几年无限风光的工程机械却失速了。失速的原因很多,原材料暴涨、下游需求减弱、2020年的高基数……周期的因素无处不在。

不过在周期之外,一些新变化却按照既有的节奏在进行,未来的机会可能正在此处。

周期之殇

工程机械行业在2020年有多风光,2021年就有多尴尬。

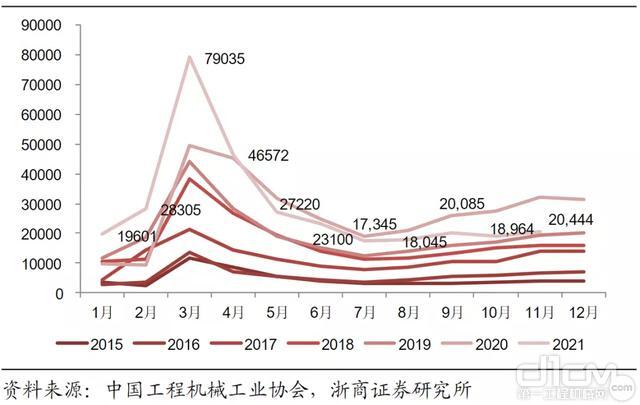

借着上一年的高增长势头,2021年工程机械前3个月继续高歌猛进。以价值量最大的挖掘机为例,1-3月我国挖掘机销量同比增长85%。在历年需求量最大的3月,同比增长60%,销量达到创纪录的7.9万台。

伴随着行业的高景气,三一重工、中联重科、恒立液压等龙头企业,2021Q1业绩全部实现翻倍增长,股价也纷纷在2021年年初创出新高。

不过,此时高光时刻戛然而止。如下图所示,此后形势急转直下。甚至股价的表现更为超前,三一重工、恒立液压两大龙头在2021年1月下旬就已露疲态。

2021年4月,我国挖掘机销量同比增速仅有2.52%,并且在此后的7个月连续负增长,国内销量同比更是八连降。而且这种下降势头,不仅没有在“金九银十”得到缓解,反而变本加厉。11月,我国挖掘机销量同比增速为-36.6%,2021年最低,连续两个月降幅在30%以上。

挖掘机龙头三一重工归母净利润也连续两个季度负增长,2021Q2和Q3分别同比下降28.56%和35.31%。其股价也自2月开始持续走低,11月19日一度跌至21.41元/股,较2021年高点下跌近60%。

正如三一重工在“上证e互动”平台的回复,“工程机械行业与基础设施建设、建筑业投资等存在较强的相关性,宏观政策和固定资产投资增速的变化对下游客户需求造成影响”。在充分享受上年疫情下,宏观经济刺激的红利之后,2021年工程机械饱尝周期低迷之殇。

新变化

上一轮挖掘机曾持续低迷5年之久(2011-2015年),这一次是否会有所不同呢?

要回答这个问题,首先要看行业背景。

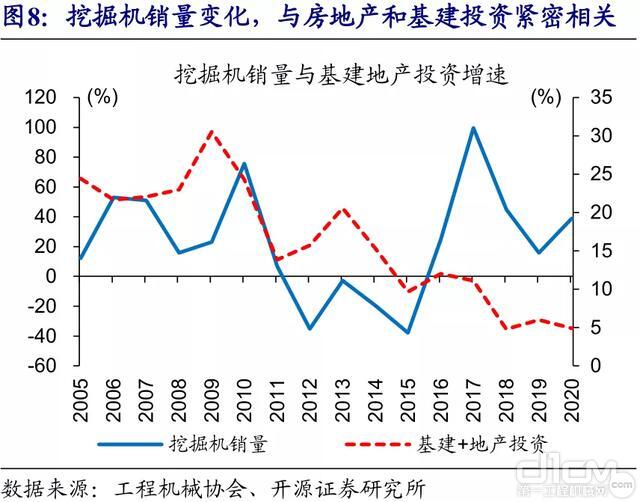

过去我国经济增速虽然高,但集中于中低端产业,属于粗犷式发展。房地产在经济发展中权重也极大。这是挖掘机销量与房地产和基建投资高度相关的主要原因。

但2016年以来挖掘机销量的变化,虽然仍与基建+地产投资密切相关,但已出现一定独立性。

究其原因,除了更新需求的爆发以外,在高层提出高质量发展的概念后,行业也出现了更多不同于以往的新特征。

智能化

近几年,伴随着人口红利消失,“机器代人”逐渐成为我国经济发展的重要趋势。这一方面将增加对工程机械的需求,另一方面设备的智能化也越发重要。前者带来了需求增量,后者则决定了增量的大小以及企业的竞争力。

工程机械行业对智能化已形成共识,并且认知比较彻底。除了设备自身对人力的替代,无人驾驶和智能化生产也已成为工程机械企业发展的方向。其中,近两年逐渐涌现的无人驾驶施工,在2021年有了更大进展。

2021年9月,《第一时间》栏目曾报道了徐工无人集群在宁沪高速苏州段进行养护作业,这是全球首例无人集群成功应用高速路面养护施工。10月和11月,三一也分别在湖南和山东实现了无人摊压机群的智能施工作业。柳工无人驾驶振动碾压设备也曾于8月在甘肃施工亮相。同月,全球塔机龙头中联重科首次示范了5G塔机远程智控系统,完成了首次吊装。

可见,无人驾驶所需的人工智能、5G、北斗高精定位等技术,早已进入工程机械企业的武器库。

需求侧的变化以外,供给侧主要体现在人工智能、5G、工业互联网等技术在生产领域的应用,这将显著提升生产效率,节约成本,进而提升竞争力。

9月,三一桩机北京工厂入选了世界经济论坛新一期全球制造业领域“灯塔工厂”名单,成为全球重工行业首家获认证的“灯塔工厂”。在此前的4月,中联重科启动了“面向未来·引领30年”管理咨询项目,携手埃森哲,致力于打造“灯塔工厂”和高端装备智能制造样本。徐工机械则拥有19个江苏示范智能车间、2个江苏省智能工厂,是行业唯一系统性达到智能制造能力成熟度四级的企业。

新能源

“双碳”目标驱动A股新能源车板块一路北上,不仅造就了“宁王”,还催生了更多千亿市值公司。

工程机械企业在新能源领域的布局也已持续多日,电动化早已成为各大企业的发展战略,以叉车为代表的工业车辆甚至已经实现电动化占比的反超。

截至2021H1,三一重工累计推出26款电动化产品,其电动搅拌车、自卸车、牵引车等产品已在20多个城市推广试用。三一集团第一座智能换电站也于11月正式亮相,不到5分钟可自动完成换电任务。中联重科则曾在半年报披露,已开展近30款新能源产品研发,其中16款产品已完成下线。柳工电动装载机、混凝土设备也于7月实现批量交付。

在氢能源领域,安徽合力携手捷氢科技发布了国内首款4-5吨氢燃料电池叉车。康明斯(中国)也在上海临港落地了氢能中国总部。

国际化

在国内挖掘机销量八连降的同时,我国挖掘机出口数据却极为亮眼。

根据中国工程机械工业协会数据,2021年1-11月,国内挖掘机销量25.89万台,同比下降2.49%;但出口5.98万台,同比大增95.9%。无独有偶,在前11个月国内装载机销量同比仅增长2.19%的情况下,出口销量同比增长43.9%。二者出口销量占比明显提升。

我国工程机械企业的竞争力已经不仅仅表现在规模大,在实力的角度也明显变强。2021年,我国工程机械企业确实有不少“秀肌肉”的操作。

10月,全球塔机龙头中联重科举行了全球最大回转塔机下线仪式;11月,混凝土泵车成为继塔机、履带起重机之后,第三个获得国家级制造业单项冠军的中联重科产品。柳工集团旗下的挖掘机公司、农机公司和奥兰空调则新入选了国家级专精特新企业。

起重机是三大巨头秀肌肉的重要场所。3月,中联重科刷新了中国出口海外最大吨位起重机记录;三一重工则刷新全球最大吨位起重机记录;徐工自主研发的全地面起重机XCA130_E,则获得了本土企业首张超限车辆欧盟WVTA证书。

有了产品力的支撑,三一重工前11月挖掘机海外销量突破2万台,在英国、加拿大、意大利等欧美发达国家销量的平均增速超过500%。徐工轮式起重机前7月出口量同比增长51%,对欧美澳高端市场出口则同比大增150%以上。柳工前三季度海外整体销量也同比增长70%,欧洲地区整体销量甚至达到120%的同比增速。

除此之外,本土企业在盾构机领域也有不小突破。中铁装备出口欧洲超大直径(12.2米)土压平衡盾构机顺利通过在线验收;中交天和自主研发、中国首台出口海外超大直径盾构机则在10月完成孟加拉项目,打破了发达国家对海外超大直径盾构市场的垄断。

新篇章

事实上,无论怎样的新变化,工程机械都很难跳出周期的“魔爪”。只是周期长短、受周期影响的大小不同罢了。

而在当前所处的环境中,国内工程机械企业的视野,已经不仅仅局限于国内,反而更加积极地参与海外竞争;也不仅仅局限于中低端市场,而是在高端产品不断“秀肌肉”,在发达国家销量的增长远高于出口增速是其体现;也不仅仅局限于销量,而是向更智能、更环保的路线发展,人工智能、5G、工业互联网等技术均已得到应用,宁德时代、比亚迪等动力电池企业也都在向工程机械行业拓展。

不过,从中也可以看到,在智能化、新能源、国际化的过程中,龙头企业表现的更有侵略性,马太效应更为明显。这也迫使其他企业有更强的危机感,柳工集团的整体上市正是其中体现。

从某种意义上说,工程机械企业的未来,不仅仅是设备制造商,而是系统集成商。

(来源:英才杂志)

该内容由行业企业、终端个体、第三方机构提供,本网仅为引用该信息,如有任何疑问请与转载来源机构联系解决,感谢支持。如发现侵权,本网站将协助进行处理或撤文。

微信二维码 微信二维码 |

微博二维码 微博二维码 |

大小臂/加长臂

大小臂/加长臂  挖掘机挖斗

挖掘机挖斗  振动锤/打桩系列

振动锤/打桩系列  液压剪/液压钳

液压剪/液压钳  破碎锤

破碎锤  抓木器(叉式抓爪)

抓木器(叉式抓爪)  抓钳器(梅花抓爪)

抓钳器(梅花抓爪)  快换装置

快换装置  松土器

松土器