| 全国免费服务热线:400-891-3699 |

| 全国免费服务热线:400-891-3699 |

联系我们 Contact us

联系我们 Contact us

---------------------------------------------

衡阳市科德工程机械制造有限公司

地址:衡阳市云集工业园鸿业路7号

邮编:421131

电话: 0734- 8900888 0734-8983838

传真:0734-8983970

网址: http://www.hykede.com

引子

中国工程机械的繁荣盛世还能持续多久?这是当下工程机械行业上上下下都关心的问题,二级资本市场(股票市场)对此更为敏感。挖掘机是工程机械中非常有代表性的产品,本文以挖掘机为例,对此进行一些讨论。

一、挖掘机行业的盛世和空前的繁荣

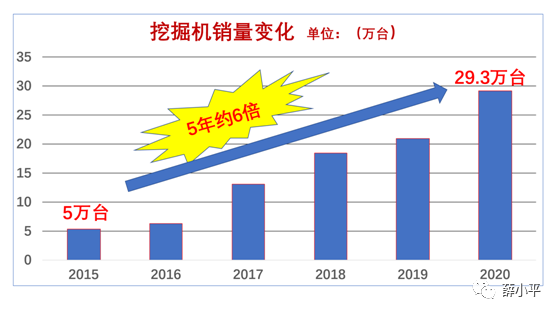

2020年,中国市场挖掘机国内的销售量是29.3万台,约是2015年的六倍,这是行业内外绝大多数人没有预料到的,挖掘机销售市场空前的繁荣。

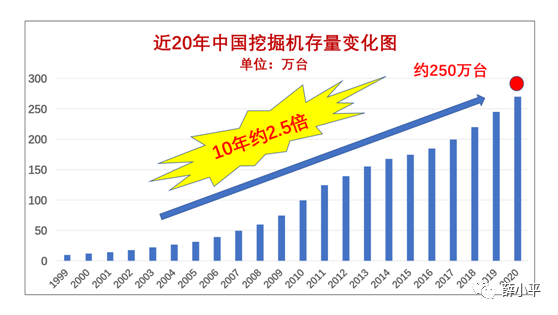

挖掘机的存量已经是超过250万台(包括历年内进口的二手机),约是十年前的2.5倍。如此巨大的存量创造了数千亿的后市场需求规模,挖掘机后市场盛世的到来。

近三年,中国A股的股票市场工程机械板块指数,今年最高值是2018年最低值的3.8倍,挖掘机龙头三一重工股票价格今年最高值是2018年最低值的7.4倍。显然,工程机械受到了金融市场的极度青睐,挖掘机股票蒸蒸日上。

工程机械行业不论是前端的销售量还是后市场的存量,近十几年来发展迅猛。尤其股票市场上,工程机械曾经作为传统行业一直默默无闻,而近三年对工程机械板块股票投资的都“发了大财”,这也是行业在股票市场不多有的大运。

中美贸易战和全球疫情的出现,工程机械行业“意外受益”,从制造、销售到后市场,一直到金融股票市场的全面繁荣和盛世,这更是绝大多数人没有预料到的。

二、行业繁荣盛世下的焦虑

据中国工程机械工业协会对26家挖掘机制造企业统计:

2021年1-3月,共销售挖掘机126941台,同比增长85%;其中国内同比增长85.3%;出口同比增长81.9%。

毫无疑问,行业的风口继续增大,风口越来越大定是行业越繁荣。同时,对行业的各层次相关者,尤其是后市场的数千万从业者,随之而来的不可回避的疑问:

行业越繁荣是赚钱越来越容易了?

还是行业越繁荣,赚钱越来越难了?

行业利润率越来越低,是行业的繁荣还是行业的衰落?

利润持续降低到什么程度,才是行业的繁荣昌盛的终结?

中国工程机械行业是成长性为上,还是周期性为先?

三、挖掘机行业利润下降的几个事实

1. 整机价格的下降

企业降低产品价格,降低了单位产品利润,还会降低企业总利润率。

近十年来,挖掘机的价格一直跌落,小挖的价格跌落约30%-50%,中挖和大挖约20%-30%,而且,就当下市场竞争局面,挖掘机的价格还会进一步降低,详见笔者《挖掘机连续跌价和其产品品质改变的合理性》一文,此处不再多议。

2. 零部件价格的下降

零部件是后市场供应链的最主要部分。近十年来,挖掘机的零部件价格也是一直迅速跌落,大多是下降了约30-80%,其下降幅度之大,令人意外。其中的因果,详见笔者《蚂蚁和大象的博弈》一文。

3. 租赁价格的下降

近二十年来,相关挖掘机的燃油费和人工费都是在增加,即使考虑通货膨胀影响,挖掘机的租赁价格,却不涨反跌,下跌了约50%左右(详见笔者《挖掘机连续跌价和其产品品质改变的合理性》一文)。

4. 二手机流通的利润下降

二手机流通领域,一直是挖掘机商业链中利润的“肥水之地”,通常中介利润为销售价(2%-5%)/次,可近一两年来,其利润大约在销售价(0.05%-1%)/次,下降幅度为一倍以上。

5. 代理商利润率的下降

近几年来,代理商的利润大幅下降,据匠客工程机械今年的调研报告:代理商群体的平均毛利率是8.7%,最高为16.8%,而平均净利润是0.7%,最低的平均利润率为-22.2%。

四、行业利润率的持续降低正是行业继续繁荣的象征

1. 行业越繁荣,利润就越低。经济学之父亚当斯密在《国富论》里清晰地表达,利润降低不是商业衰退的结果,恰恰相反,这是商业繁荣的必然结果。

“最重要的劳动操作是按照投资者的规划和盘算来调节和指挥的。而投资者所有这些规划和操作的目的就是利润。然而,利润率不象地租和工资那样,随社会的繁荣而上升,随社会的衰退而下降。相反地,利润率很自然在富国低,在穷国高,而在最迅速地走向没落的国家中最高。”(国富论第2卷第163—165页)

马克思政治经济学的平均利润率下降规律理论认为, 社会生产技术水平不断进步带来的社会资本有机构成提高,会导致社会利润率水平呈下降趋势。机器替代劳动的技术进步会提高资本有机构成与劳动生产率提高,在剩余价值率不变的情况下平均利润率会下降。然而,劳动生产率提高会使生产资料变得便宜(资本论第三卷)。

2. 在国内挖掘机行业初始,还没有充分的竞争,有一个非常高利润期(暴利),远远高于工程机械行业的平均利润,也高于中国社会传统行业的平均利润。

3. 如此高额的暴利,必然会吸引各方资本的投入。随着中国制造业的崛起,资本的进入使得劳动生产率提高和大规模工业化生产,在中国已经形成了挖掘机60万台的产能(2020年的销售量包括出口32万台)。

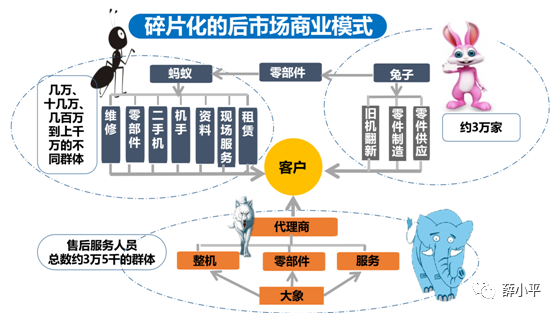

4. 挖掘机产业链暴利,其供应链也暴利,进入这个行业人的越来越多。从制造厂家,市场营销的金融服务,后市场的产业链,挖掘机操作手,包括二手机的中介服务,从十几年前的几万人到如今的几百万人。挖掘机市场空前的繁荣(如下图所示,详见笔者《蚂蚁和大象的博弈》一文),几乎进入挖掘机行业的每一个参与者都曾经有过丰厚的利润。

5. 进入这个行业的资本,新技术,各层次的优秀人才的越来越多,相关产品越来越先进,行业全方位的运行效率越来越高。市场越繁荣,竞争就越激烈,价格战的出现和利润下降是必然的客观规律。挖掘机行业局部的高利润必然向行业平均利润率下滑,而行业的平均利润率必然向中国机械制造行业平均利润率下滑。挖掘机行业所有的人赚到的钱,一定会无限接近社会的平均水平。

五、资本、人才、产能、产业互联网的涌入加速利润的稀释

1. 行业繁荣对资本的“诱惑”

由于疫情的影响,世界各国都在印钞票。中美贸易战,一带一路和国内交通、能源、水利等基础设施,是这些巨大货币投放量的出路。

工程机械市场每年约七千亿(2020年)以上的新机销售量,数万亿的后市场规模,行业规模越来越大。即使行业利润率下降,但是对金融资本的商业模式和盈利预期,仍然有吸引力和有利可图。资本对挖掘机行业的渗透,从厂家制造、市场营销手段,延续到后市场。

2. 资本促进行业技术进步和更加繁荣

不论是挖掘机外资品牌大象还是国产品牌大象,后面都有金融资本或者国家资本的支持,这是行业技术进步和规模生产的基石,促进了行业的繁荣。现在不缺钱的宏观背景下,有资本的力量:

制造业能大幅度提升生产能力,以规模制胜。

厂家有充足资金去技术创新驱动,降低制造链成本。

国产挖掘机品牌必然是走向全球市场的战略。

行业供应链,营销和后市场商业模式的创新。

3. 资本的魔力:行业利润进一步的降低

利润的减少是行业繁荣的结果,更多的资本投入又推动行业进一步的繁荣,也就意味了增加了更多的竞争,渗透到行业的每一个环节,也就意味着每一个环节的利润减少。

在挖掘机的市场营销竞争中,融资租赁销售对价格战推波助澜,对恶性竞争“火上加油”,流通环节的利润迅速减少,资本的力量是“罪魁祸首”之一。

后市场领域同样如此,高空作业平台租赁就是个很好的例子。在2020年金融资本对租赁产业有几十亿人民币的投入,是整体行业购买力的60%以上,虽然很快繁荣了高空作业平台租赁市场,但是也迅速导致全行业利润率迅速大幅下降。(详见笔者《从行业先驱到先烈的路有多远?--AWP租赁规模经营之风险》一文)。

4. 产业互联网对行业利润的“趁火打劫”

工程机械行业是在现代工业中数据化比较落后的产业,当下数万亿市场规模和行业的“无序和紊乱“,正是产业互联网的喜好和擅长之处,为产业互联网的投入提供了良机。

而产业互联网的目标就是聚焦行业垂直产业链的运行成本与交易效率,要通过建立数字化产业供应链,“清除和消灭”原有行业产业链中所有多余交易环节。这个过程也会使行业利润进一步降低或稀释。

六、行业的继续繁荣与经济周期的不确定性

1. 经济周期的一般性和中国市场的特殊性

至今,不少世界知名相关工程机械行业研究都认为,2021-2023年为中国工程机械市场跌落的下行周期。显然这是根据全球行业周期性一般规律研究的结果。而多年来,中国工程机械的发展都是显示了其特殊性,并且以特殊性取胜的,并不是与世界工程机械发展规律的一般性完全吻合。也就是说,不论全球工程机械行业市场上行或下行,中国工程机械市场的都有可能一枝独秀,成长周期大于经济周期,继续繁荣昌盛三四年!

2. 行业环境的不确定性

2020年全球挖掘机市场需求不足70万台,中国市场的销售占了近一半(包括出口32万台),中国挖掘机产能已经是60万台之多,而且产能还在继续增加。那么,中国挖掘机走向世界,就产能平衡来说,需要“吃掉”几乎全球市场的全部份额,显然这已经不仅仅是简单的行业竞争,必然关系到中美贸易战、一带一路项目、世界基本建设、国内基本建设、包括全球疫情等等世界政治经济格局的变化。全球政治和经济的风云变幻,都对中国工程机械市场带来不确定性。

中国挖掘机品牌和世界品牌在中国市场的竞争已经没有悬念,而走向海外必然是面对全世界同行的挑战。海外工程机械同行的大大小小,早已虎视眈眈,严以待阵,尽可能保住各自原有的蛋糕,更加激烈的竞争必将发生在海外市场。毫无疑问,这对中国工程机械行业的继续繁荣有直接的影响。

3. 金融资本“态度”的不确定性

据融资租赁行业研究报告,2018年-2020年全国融资租赁业务总量,每年约65000亿-66000亿,其中7%-10%是为工程机械设备服务的,每年数千亿资金进入了工程机械市场。然而,从2020年至2021年Q1,融资金额并没有上升而是一直在下滑。显然,融资资本已经承受到了融资租赁销售导致的债权风险。它们“态度”的改变或“另有新欢”,定会直接影响工程机械市场的营销规模。对制造产业的各类金融资本,尤其是股票市场的金融资本,一旦市场出现波动,他们对工程机械行业是否一直“忠贞不渝”,是否继续增加投资,都直接影响着行业的继续繁荣。

七、行业继续繁荣的可能性之一:集中在中低端微利下的繁荣

1. 残酷的内卷使行业利润稀释

2011 年中国装载机销售约26万台,占据了全球装载机市场 2/3 以上的份额,空前的繁荣。可近十年来,残酷的价格战和内卷使得全行业自上而下的微利。即使当下装载机的销售规模增加了,仍然是“微利下的繁荣”。挖掘机行业是否将来也会跌入如此方式的繁荣呢?

2. 价格战是挖掘机行业内卷的根源

对价格战的分析,详见笔者的系列文章(《挖掘机连续跌价和其产品品质改变的合理性》,《 谁会是2021年挖掘机市场竞争的出局者?》,《卡特彼勒GX挖掘机对市场的冲击力和深远影响力》,《工程机械价格战背后的秘密》,《谁是2020年小挖竞争的胜利者和失败者?》)等等,此处不再多议。

价格战导致行业利润率降低,必然倒逼全行业每一个环节的内卷,即“相互残杀”。即使每个品牌大象内部,也是尽可能的“杀死”与末端客户之间的所有多余环节,包括对代理商的“挤压”和政策的“异变”。全行业自上而下的,一直延续到零件、售后服务、人员工资等各层次的全方位的内卷。

3. 内卷“洗脑”改变行业中下游和末端客户的价值取向

长期的价格战和反复的内卷,会使行业中下游和终端客户“价值判断退化”,弱化了价值判断,而“价格判断”的习惯思维却越来越牢固。即使市场规模仍然不小,但不仅经营中低端产品是市场主流,而且价值型末端用户大大减少,中低端产品用户群体占比快速扩大,导致行业的“中低端的繁荣“。当下中国的装载机正是如此行业生态。挖掘机也会如此命运吗?

八、谁会是下一个行业十年的弄潮儿?

1. 行业传统思维的局限性

中国工程机械行业是成长性为上还是周期性为先,众说不一,大多是行业传统思维逻辑的判断。就行业的传统逻辑来看,全球工程机械巨头大象们,都历经全球行业数次周期的磨难,身经百战而称雄世界。可是尽管如此,在中国这个世界最大的市场竞争中,全球行业老大美国卡特彼勒,使尽“浑身解数”,也当不上中国老大,在向老四老五跌落。全球行业老二日本小松,在中国市场似乎已是“被爱情遗忘的角落”,市场份额是边缘化的角色。如果按照行业传统思维逻辑,这些都是不可能发生的。显然,用行业的传统思维逻辑,对中国市场未来的判断都是有局限性的。

2. 产业互联网下的新事物

当前中国社会发展已经进入到互联网下半场——产业互联网时代,不论是外资大象还是国内品牌大象,都在借入资本的力量,聚集互联网优秀人才,投入产业互联网,包括其他社会资本都不会放过工程机械行业数字化过程的商机。

中国产业互联网的先进性,使得社会资本和各类优秀人才和新技术的参与度更高,尤其是制造业和大数据的结合,资本与物联网的结合,制造业向服务业的转移,使得中国工程机械行业的各板块,一定会出现社会化企业的独角兽,会有更多的颠覆行为。工程机械包括挖掘机行业的进一步繁荣,离不开这些新事物的出现。

九、结语

亚当斯密的经济学理论与马克思政治经济学,这些几百年前的经济学理论用来解释当下社会经济现象是否仍具有其科学性,全世界政治经济专家学者和领袖们经常争论不休。

笔者只是工程机械行业中的一个从业者,论知识和才学能力,没有资格评论这些理论的是非。只想借用大师们的理论,从不同的视角观察,提出和解释一些本行业发生的现象。

笔者的目的,并不想追求对错,更不是追求周全和严密,只是试图从不同的角度提出问题和分析问题,希望能对行业相关者有些参考价值。

如今一带一路层层推进,中国制造业要奋发走向世界。然而全球疫情弥漫,中美贸易战持续不断。在这样充满着不确定性的世界里,小概率事件也时有发生,世事无常。亚当斯密和马克思的理论可能是已经过时无用了,中国工程机械行业的盛世繁荣穿越世界经济发展周期,产业互联网的独角兽在行业里横空出世,但愿这些事件的发生是确定的,这将是中国工程机械行业的最大福报了。

该内容由行业企业、终端个体、第三方机构提供,本网仅起到传播该信息的目的,如有任何疑问请与转载来源机构联系解决,感谢支持。如发现侵权,本网编辑部将协助进行处理或撤稿。

微信二维码 微信二维码 |

微博二维码 微博二维码 |

大小臂/加长臂

大小臂/加长臂  挖掘机挖斗

挖掘机挖斗  振动锤/打桩系列

振动锤/打桩系列  液压剪/液压钳

液压剪/液压钳  破碎锤

破碎锤  抓木器(叉式抓爪)

抓木器(叉式抓爪)  抓钳器(梅花抓爪)

抓钳器(梅花抓爪)  快换装置

快换装置  松土器

松土器